目次 [非表示]

勉強会概要

IR資料を読み解く上で、投資家視点と労働者視点ではかなりの距離がある。

企業が出す IR 資料というのは投資家に向けたもので、例えば、成果を出す指標がROEだったりROICだったり、資本コストや投資家のリターンに対する視点が結構入っている。

一方で現場の従業員にしてみると、ROEやROICが資本コストを超えたなどという話はあまり関係がない。

今回は「投資家視点」と「現場視点」の違いにフォーカスを当て、前半に投資家視点での財務諸表の読み方(福代氏担当)、後半に現場視点での財務数値やビジネス数値との向き合い方(岸本氏担当)、の二部構成で勉強会が進められた。

【登壇者情報】

●福代和也

大手町のランダムウォーカー

株式会社Funda 代表取締役

公認会計士試験合格後、大手監査法人のアドバイザリー部門にて大手金融機関に対する財務アドバイザリー業務に従事。独立後、会計及びマーケティングに関するコンサルティング業務をメインに行うと同時に、「日本人全員が財務諸表を読める世界を造る」をビジョンに掲げ会計系エデュケーションコンテンツ「会計クイズ」を制作。

SNSトータルフォロワー10万人で会計やファイナンスに関する情報を発信中。

著書「世界一楽しい決算書の読み方」は発売開始半年で10万部突破

Twitterアカウント@OTT_WALK

●岸本裕史

新卒でディー・エヌ・エー入社。モバゲー全盛期のソーシャルゲーム開発部にてディレクター、プロデューサーとして、国内外向けゲーム開発に携わったのち、経営企画部に異動し、経営会議の管理やM&Aなどを幅広く経験。その後、医療系ベンチャーに移り、新規事業の立ち上げなどを手掛け執行役員として従事。2019年にイングリウッドに参画し、AI戦略事業本部 ビズデジ ゼネラルマネージャーとして新規事業「ビズデジ」の立ち上げを中心に、事業M&A、アライアンス等幅広い領域で事業推進を行う。

ビジネスシーンでの目標設定の必要性

まず最初に福代氏が語ったのは、KPI(目標設定)の必要性について。

大前提の話にはなるが、大企業になればなるほどより多くの従業員が存在し、多くの関連者がいればいるほど全員の目標をすり合わせるというのは非常に難しくなる。

そのため、全員での目標は企業価値の向上に結びつける必要があり、客観的に評価可能な数値として、企業が望ましい方向に向かっているかどうかを判断するために KPI を設定する必要がある。

目標がない組織はどこに向かって行ってるかわからない。その場その場の思いつきで行ったりするので、KPI を設定するというのは非常に重要になると語った。

目標にすべき指標とは

それでは、財務諸表全体の目標としては何を設定すればいいのか。

投資家がIRを読む視点としては、「この企業に投資したらどれだけリターンが返ってくるのか」。投資とリターンを把握できる指標として「ROA」「ROE」「ROIC」という3つの代表的な指標がある。

株式会社は投資家のモノだと福代氏は言う。そのため、資金調達者のリターンを意識した目標経営指標を立てるというのが原則として存在すると語った。

集めたお金を使って増やし、それをリターンとして生み出し、株主だったり銀行員だったりに返すことが企業のあるべき姿であるため、「調達した原資からどれだけの付加価値を生み出せるか」というような結果が把握できるような指標が望ましい。

そのため、「ROA」「ROE」「ROIC」というような指標が使われる。

これを見ることにより、投資家がどれだけこの会社でリターンが期待できるのか、資金提供者が見るべき視点を得られるのである。

「ROA」「ROE」「ROIC」の3つの指標

3つの指標はそれぞれ、投資とリターンを把握できるという意味では共通している代表的な指標だが、それぞれの投下資本の定義が違ったり、利益の定義が違ったりする。

有利子負債を含んだ上でのリターンを測っているのがROIC。株主資本との違いは、銀行や債権者の視点も入っている点で、投下資本利益は最近注目されている指標である。

「ROE」「ROA」それぞれの弱点

ROEとROAには以下のような弱点がある。

|

・ROEの弱点=負債を使えば使うほど上がる ・ROAの弱点=比較する対象がない |

以下、それぞれを解説いただいた。

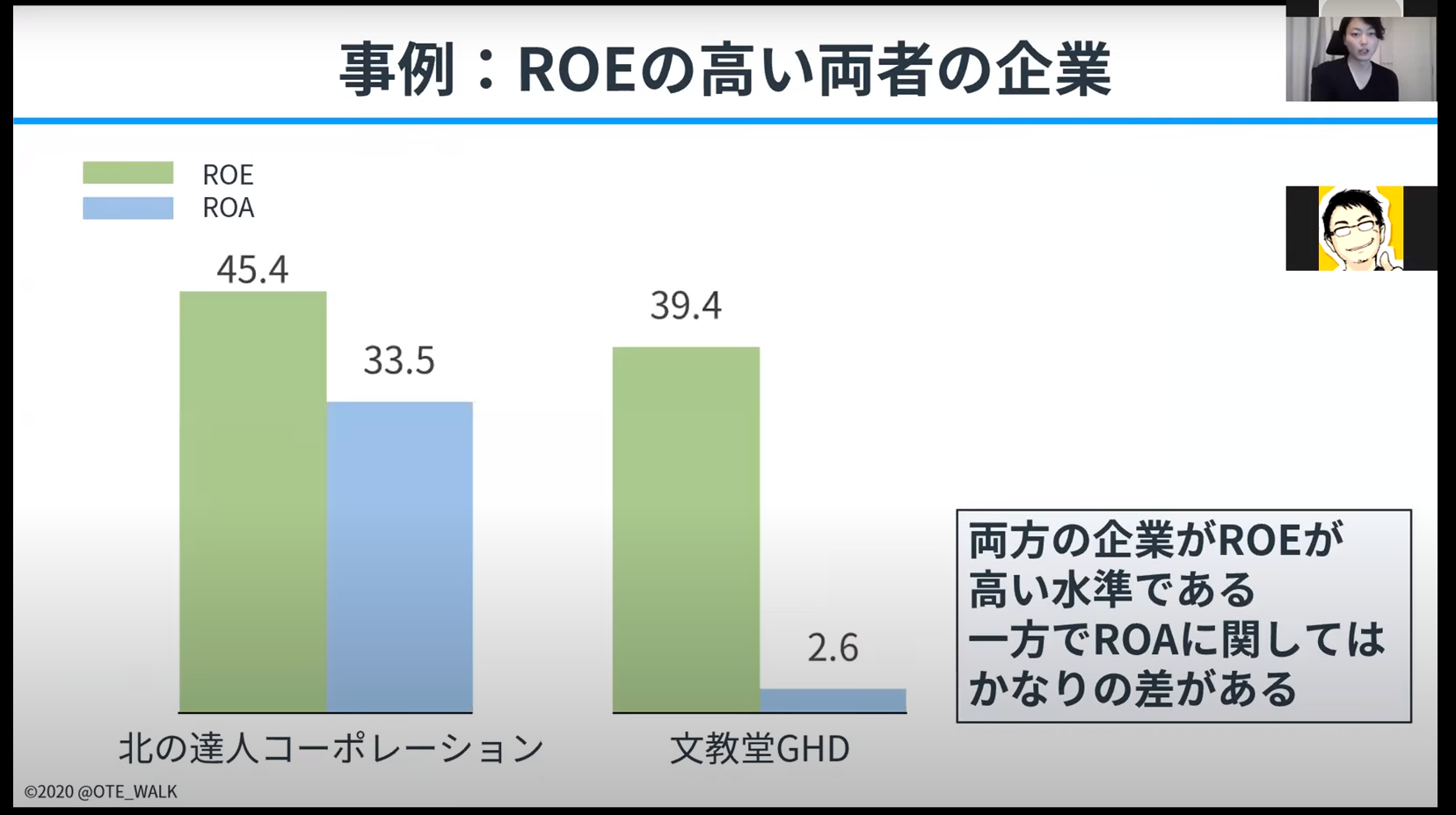

ROEの弱点

上記の資料をみると、どちらもROEは高いがROAに関してはかなりの差があることがわかる。その理由はレバレッジ、負債の利用度にある。

負債を使えば使うほど、ROEという指標は上がってしまう。つまり、事業を強化しなくても負債をたくさん使えばROEという指標が上がってしまう。それがROEの一番の弱点だと福代氏は語った。

ROAは、収益性と効率性をかけた数値になっているので、事業が向上していかないと、上がらないような数値、指標になっている。そのため、持続的な企業の収益力を見るためにはROAは絶対に見なければならない。

ROEとROAの違いについて

|

ROE:「収益性」×「効率性」×「レバレッジ」 ROA:「収益性」×「効率性」 |

収益性と効率性が一番大事で、レバレッジはそれの付随でしかなく、つまり企業価値を上げるための指標として、ROAは必ず確認するべき点である。

ROEのみを見てしまうと、うまくいってるように見えて実はただ負債をたくさん使ってるだけでした、というような状況に陥っていることがありうる。

ROAはレバレッジが変数に入っていないので、いわゆる資本の組み換えの影響を受けない、というような特徴がありここがポイントになっている。

ROEは、貸借対照表の株主資本からどれだけの利益を出したのか、というような指標で、ROEのみに着目してしまうというのは非常に危険である。

借金は悪?財務レバレッジの解説

日本は借金=悪いという文化が根付いていると福代氏は言う。日本は地震だったり、台風洪水だったり、災害が大きいため不動産などそういった資産は極力持たない方がリスクは低いという文化があるので、借金が悪いイメージを持たれるからだ。

しかし、借金は使い方。

例えば自己資金のみで不動産を買う場合と、自己資金と借入金で不動産を買う場合。不動産の価値が50%値上がりした場合、自己資本のみだと50万円しか儲からないが、負債も一緒に使ったらその分利益は2倍になる。いわゆるテコの原理でレバレッジが効くようになっている。

レバレッジが上がった時には倍のリターンになる。逆に値下がりした時は倍のダメージを受ける。負債が悪いのではなく、状況に応じてコントロールすることが非常に大事だと語った。

つまり、ROEを見るときに重要なのは、負債のリロードも見なければならないが、本業が上向きに向いていたら負債をたくさん使えば使うほど収益性は上がる。

しかし本業が傾いた時に負債をたくさん使っていた場合、そのぶんマイナスの影響を受ける。そのため本業に関する数字の動きは見た方よく、ROEだけを見てしまう場合の弱点になる。

ROAの弱点

ROAの弱点は、比較する対象がないこと。例えばROEだったら、株主資本コストというものと比較することによって、どれだけの成果が出たのかというような、優劣をつけることが可能。しかしROAの場合、比較すべき資本コストの対象が実は存在しないというのが結論だという。

ROEは比較する対象として、株主資本コスト率が存在するが、ROAの比較対象は「存在しない」というのが答えになる。なぜかというと、株主資本コストのみならず、負債や事業負債、全てを合わせた上で、どれだけのリターンを出したのか比較するものがないためだ。

そのため、ROAは資本市場を意識した経営には不向きとも言われていると語った。

資本コストとは

資本コストとは、資金供給者である銀行や株主が会社に対して期待するリターンのこと。

株主資本コストを上回るROEを出したら、いわゆる企業価値が創造され、株主資本コストを下回るROEを出してしまうと、企業価値が毀損されてしまう。

「伊藤レポート」では株主資本コストは8%が望ましいと言われており、企業価値が創造されていくため8%はひとつの目安にしてください、というような有名な論文もあったりする。

「ROIC」はROE、ROAの弱点をカバー

ROEとROA、二つの弱点をカバーする指標として、ROICという指標が登場する。

ROICの基本的な考え方として、「調達した資本からどの程度の利益を生み出したかを測る指標」。いわゆる資本市場を意識した指標になっている。

比較すべき資本コストは、株主資本コストと負債コストを合わせた数値=WACC(加重平均資本コスト)というのがある。

企業のKPI として、ROICが登場してきた時に投資家が見る箇所は、WACCを上回ってるのか下回ってるか。ROICは負債を使っても上がらないため、ROEの弱点もクリアしている。

ROICという指標、実は現場とリンクする指標とも言われている。

ROICは現場レベルに落とせる

ROICという指標、実は現場とリンクする指標とも言われている。

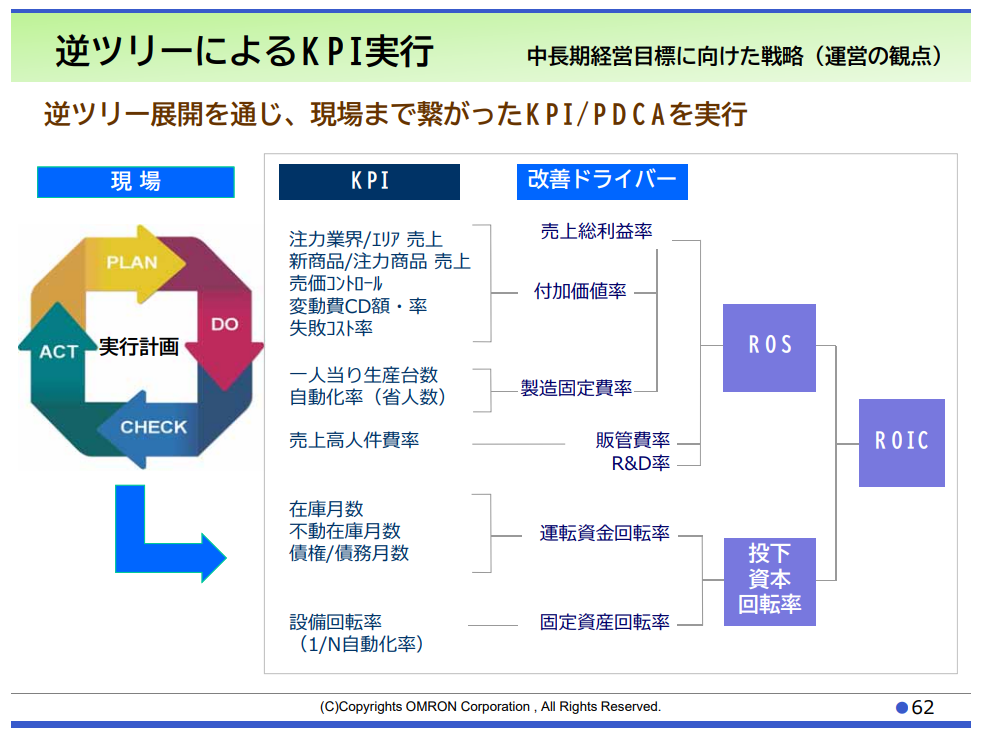

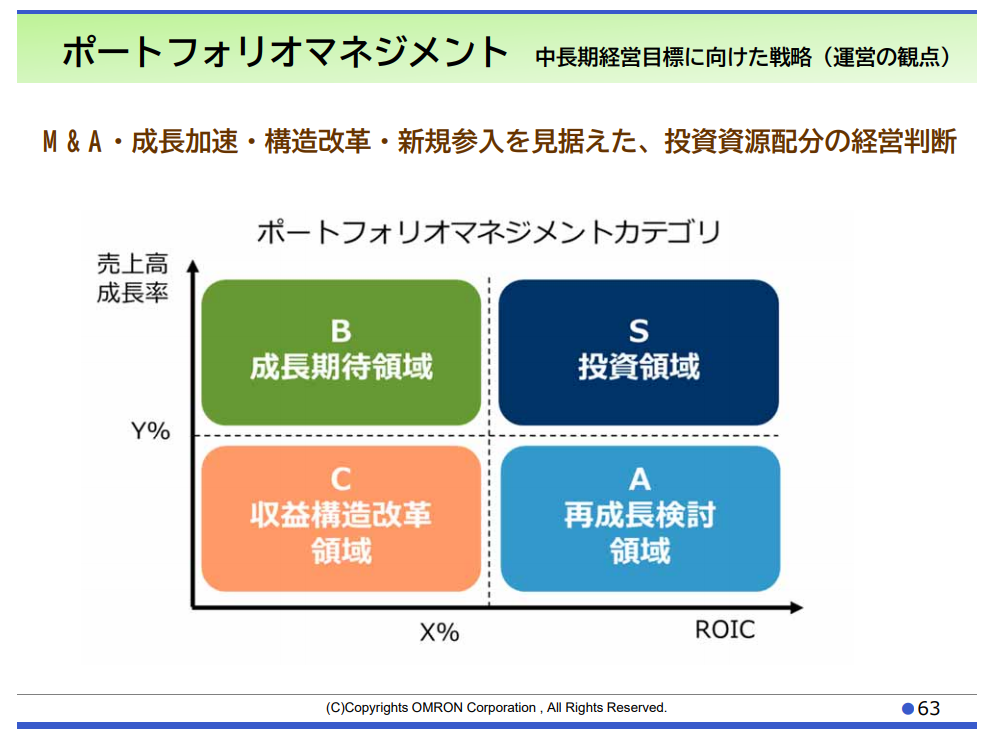

有名なのはオムロン株式会社のIR資料。オムロンはROIC経営の大きく二種類、「ROIC逆ツリー展開」「ポートフォリオマネジメント」という二つの経営を行っている。

ROIC逆ツリー展開

ROICを構成する指標を現場レベルまでブレイクダウンしてあの数値を落とし込んだもの。

逆ツリー展開をすることで、現場レベルまで財務数値を意識した経営をすることができる。

ポートフォリオマネジメント

経済価値評価(縦軸:売上高の成長率、横軸:ROIC)、この二つを指標として扱っている。

経営企画レベルでは一番インパクトのでかい場所に試作を打てるなど、どちらかと言うと経営企画サイドの視点になっている。

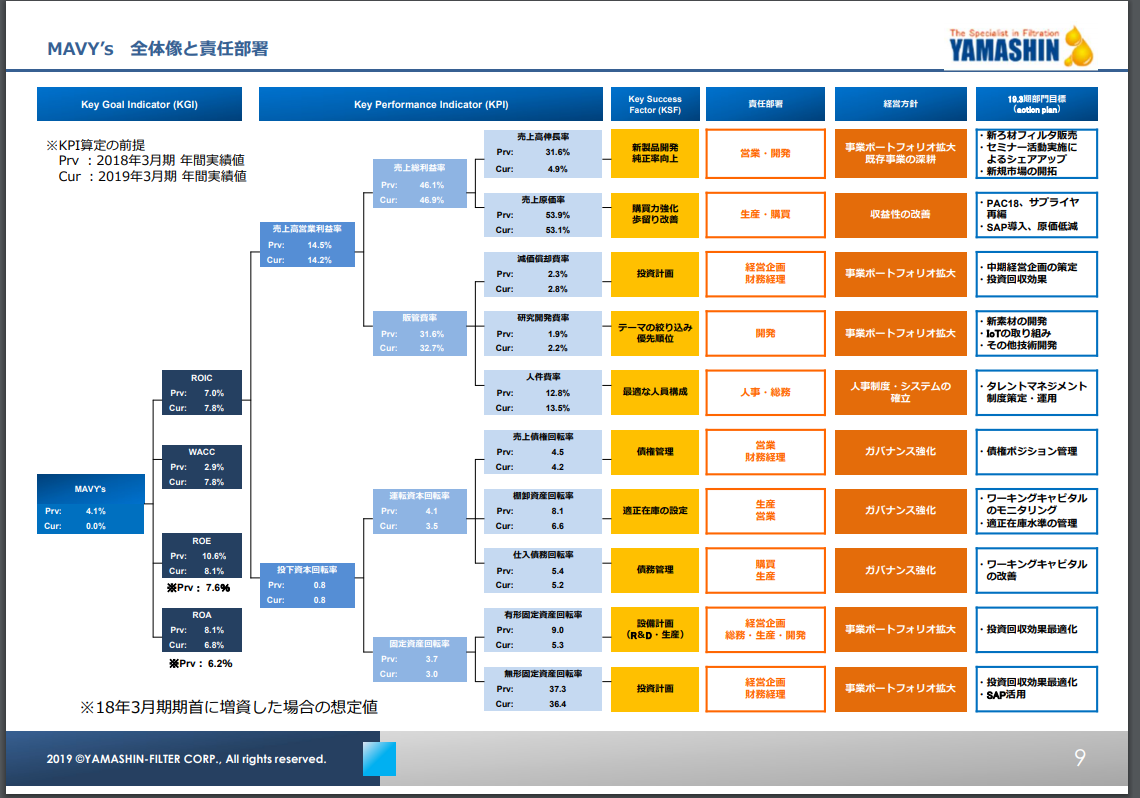

ヤマシンフィルタのIR資料

その先を行くIR資料を出したのがヤマシンフィルタ。

現場レベルの数値まで開示しており、企業価値を高めるため、部門ごとの目標数値までIR資料に出している。

ビジネスシーンでの企業分析

ここからは福代氏に代わり岸本氏から、「意思決定」や「判断」のレベルアップに使える、従業員視点での会計の使い方、企業分析の使い方について、以下の2つを軸に語られた。

1.ゴール設定/理解に活用する

2.引き出し作りに活用する

1.ゴール設定/理解に活用する

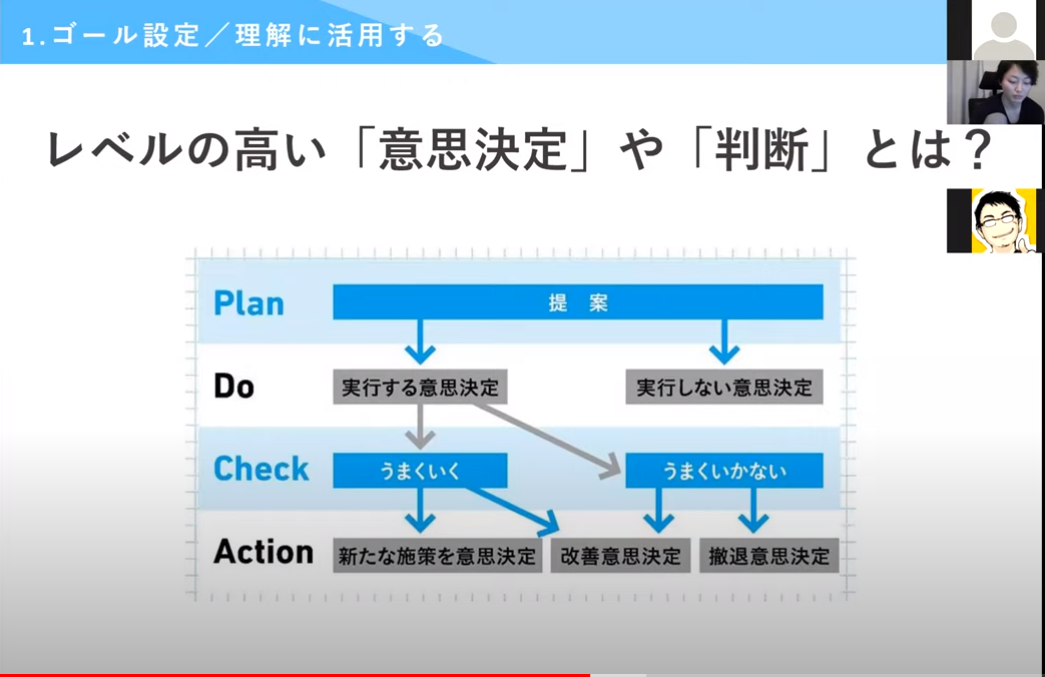

レベルの高い「意思決定」や「判断」とは?

例えば、PDCAなどサイクルが回っていくものは現場の「判断」になる。ではそのレベルの高さを何で測るかと言えば、結局ゴールは「企業価値を高める」ことになるので、企業価値が高まっているかという指標として資本の回転率などを見ることになる。

基本、会計数字は事業活動の結果の指標なので、明確な数字結果が出る。その点、日々の仕事は全て言葉にして概念的に整理できるかと言えばそういうわけではない。しかし、結果的な数字というのは明確に振り返ることができるため、極端に言えば、PDCAには「明確性」が重要だと言える。

では数字をゴールに、日々の業務をどう改善していくかを考えなければならないが、それにはIR資料など投資家目線であるそれらを、自分たち従業員目線でどう読み変えるかというのが大事になってくると語った。

決算資料は読み替えが必要

世の中の上場企業が公開している決算資料を事例や教材として使いこなすには読み替えが必要だと岸本氏は語る。

未来の自分たちの仕事は、事業計画や上からおりてきたもので実行していくが、教材(決算資料など)から読み取ったことを自分の行動目標にして使いこなしていくということが必要になっていく。

数字を覚えるのではなく、もう一つ読み解いて事業の活動まで落とし込み、指標をキャッチアップしていかないと使いこなせない。

岸本氏の会社や個人の教育では「事業活動を結果から逆算する」という言い方をよくしているそうだが、目標数値などに対し、

・そもそも、どんな結果を想定しているのか?

・想定している結果から逆算して適切に動けているか?(自分なりにKPIの分解がちゃんとできているか?)

という「結果から逆算する」部分が大事になってくるのだと語った。

目標のロジックを理解しているか

仕事をする上で、上からおりてくる数字をそのまま守るというのもできるが、実際はその裏にはその数字を出したロジックがあり、それを読み解くことが大切だと言う。

その数字は、過去の自分の会社からデータを持ってきているのか、競合企業の水準なのか、、、そういったさまざまなゴールの決め方があるので、そこまで読み取れると望ましいと岸本氏は言う。

さらに、読み取った上で自分自身の力を市場の中でマッピングすることが大切で

・なんとなく決めたゴール達成

・会社が決めたゴール達成

・競合企業の同水準のゴール達成

・業界トップ水準のゴール達成

この辺りをしっかりと俯瞰しておくことで、転職のときも自分の業界ポジションというのがわかったり、自分の実力が指標化することができる。そういった、自分自身の仕事の「ものさし」を持つことが求められるのだ。

ものさしの作り方

岸本氏は中上級者であれば、事業計画などを「ノーフォーマットで数値計画を作成する」ことを勧めた。

やりやすいのは飲食店、自分の好きな店などの営業利益率を出してみることをやると勉強になる。またそういったものがあると、人から情報を取りやすくなったり、営業なら資料を渡しながら具体的な案を出せるので、提案にも説得力が出るのだと言う。

2.引き出し作りに活用する

「意思決定」と「引き出し」

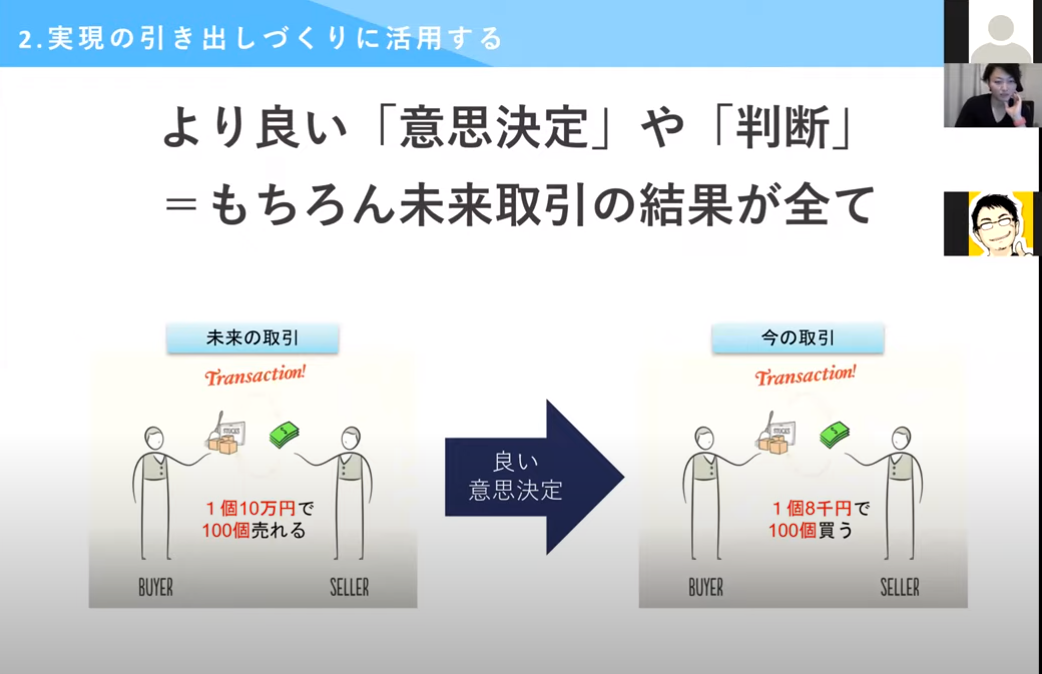

『銀のブレスレット、1個1万円で100個買いませんか?今すぐ振り込んでくれれば1個8,000円にしますよ。』

こんな話をされたらあなたはどう答えるだろうか。

「基本的には未来の取引の結果」が全て。高く売れるのであれば安く買えるほうがいいし、1つ5,000円でしか売れないなら損をしてしまう。未来の取引の結果が高いかどうかで判断するだろう。

一見すると当たり前だと思うかもしれないが、現場の意思決定はこれだけでもそんなにシンプルではない。

理由は、「適切性」という観点があるためだ。

例えば1個10万円で売れる、と判断した場合でも以下のようにさまざまな選択肢が存在する。

|

・銀の価格情報を知っている ・トレンドのデザインだと知っている など |

それぞれ違う軸だが、どの軸で判断をしても結果は1個10万円。それが知識の領域だとか、その人の持っている情報などによって判断の中身が違うのである。これは決算書では出てこない要因になるのではないかと岸本氏は語った。

ゴールは実現の方法があってこそ意味がある

先ほどゴールの決め方、確認の方法に市場と比べればいいと言ったが、実現する引き出しというのはセットで必要になってくる。

結局ビジネスは結果が全て、なぜなら株式会社は投資家、株主のモノであるから。

それを前提としたときに、結果に紐づけて自分の専門知識などから見積もりができて始めてビジネスの領域では意味があるものだと語った。

ビジネスで面白いのは、全て自分でできる必要はなく、株式会社という組織でやっている場合、外注などお金を中間点にして相手に頼むということもできること。

「実現方法は探れるという視点=引き出し」が大事になるので、

・市場の手法を知っている(それを頼む単価を知っている)

→結果的に実現される値段がわかる

これがわかっていれば自分が出来る出来ないは関係なく、引き出し作りが重要になってくるのがわかる。

例えば自分の空いている知識を埋める必要がある場合、全ての知識を付けるのではなく、結果に繋がる知識を、結果から逆算して付けていくのが効率的。財務情報とビジネスを結びつけて、逆算して身につけていくというのが有効な手段になる。

さらに、引き出しが増えると分析力が上がり、「アウトプット」「インプット」の好循環ができる。そういった好循環ができるので、企業分析の知識を付けるというのはおすすめだと言う。

引き出しの作り方

岸本氏は、中上級者向けに「実現方法のトレース」を勧めた。

結果が出ているものをトレースするのは有効で、自分が0からやると全て学び直しになるが、とりあえず真似をしてみると、真似が難しい、真似したけど結果が違うなど、上手くいかない点が出てくる。その辺りの差分からとっていくと、効率的に実現方法の引き出しというのが上がってくるのだと語った。

意思決定や判断のレベルアップ

ここまで、「ゴール設定/理解に活用する」「引き出し作りに活用する」の2軸で説明をしてきたが、両方ともやっていることは同じである。

市場の中での自分のレベル、ポジションを客観しする(事業の結果から逆算し向き合う)ことで、この会社よりもできているのか、この事業のこの役割よりもできているのか、読み取ることができる。

ここに向き合うということが、仕事の意思決定、判断のレベルをチェックするのには有効なのだと語った。

参加者からの質問

まずは、福代氏から岸本氏への質問をご紹介します。

Q. 福代氏:岸本さんの中で優秀なマーケターってどういう人だと思いますか?

僕はマーケティングサイドのことを結構扱ったりするので、僕自身いろいろなところで聞かれるのですが、僕の中だと「自分の中での定規を持っている人」だと思っていて、それぞれのシチュエーションに合った定規の数が多ければ多い人ほど優秀だと思っています。

岸本さんはどうでしょうか?

A.岸本氏:基本的に同意です。

一つ付け加えるなら、LTV(顧客生涯価値)目線を持っている人は優秀だと思っています。

実績のあるマーケターでもCPA(顧客獲得単価)しか見ていない人もいるのですが、CPAがわかる人は多くいますし、そういう方は普通のプロだと思います。

しかし、「どれくらい収益に繋がるか」まで見据えている人は一段階違う、超一流だなと思います。それを鍛えるには基本的に経験が必要ではありますが、獲得予測までちゃんとやるようにするとLTV目線というのは成長できるかと思います。

最後に、セミナー中にあった質問をご紹介します。

Q.目標をどのように設定すべきでしょうか?ちょっと背伸びしたものを立てるものなのか、それとも実現可能なものかいいのか。重視する点が気になります。

A.岸本氏:実現の可能性は一旦気にしなくてもいいと思います。

経営者としては、目標は市場として設定せざる得ないもので、実現可能な目標を設定すると100%実現できてしまう。そういう目標ばかり立てていると評価は低くなってしまう。そういう意味で言うとそこは無視して、市場として達成可能なレベルをおくべきだと思います。

しかし作業者としていえば、自分次第だと思っています。目標が高ければ高い方が燃える人もいれば、そうじゃない人もいるので、自分自身で決めたらいいと思います。

ただ、新人は最初スタンスもわからないはずなので、自分なりの設定ができるかどうかというのを、会計クイズなどやったりしながらいろいろと試してみるといいと思います。

2023.09.29

2023.09.29

2023.09.28

2023.09.28

2023.09.27

2023.09.27

2023.09.26

2023.09.26

2023.08.18

2023.08.18

2026.03.26

2026.03.26